De coronacrisis drukt haar stempel op het verloop van de kredietomloop

17 december 2020 - 7 min leestijd

De coronacrisis weegt sterk op de economische activiteit. Ondernemingen hebben dan ook minder nood aan kredieten om werkkapitaal en investeringen te financieren. In het derde trimester van 2020 werden opnieuw minder ondernemingskredieten aangevraagd dan in dezelfde periode van 2019. Die daling vertaalde zich ook in de productie van nieuwe kredieten.

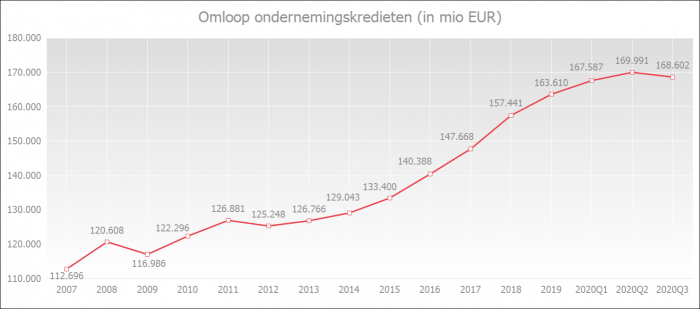

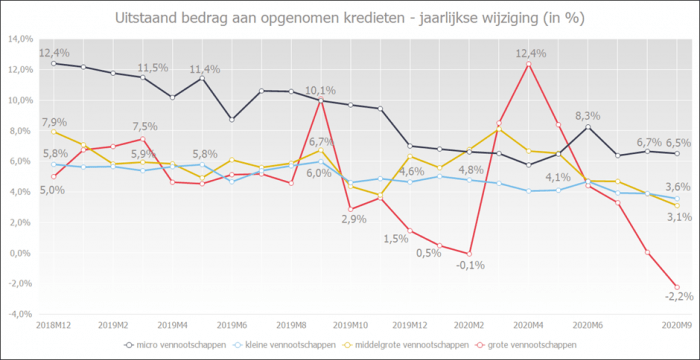

- Het uitstaand volume aan ondernemingskredieten, daalde lichtjes in vergelijking met vorig kwartaal, maar lag eind september 2020 nog 3,6% hoger dan een jaar eerder en bereikte 168,6 miljard euro. Begin 2020 was er nog een uitgesproken positieve sprong in de jaarlijkse groei van de opgenomen ondernemingskredieten. Vanaf juni tot september 2020 komt de jaargroei beduidend lager te liggen.

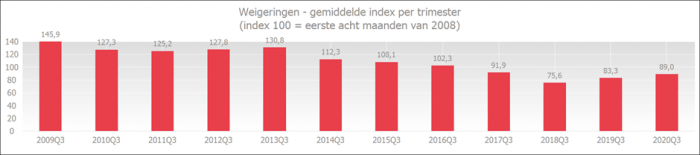

- De financiële sector zet meer dan ooit in op de ondersteuning van de economie, dat blijkt onder meer uit de lage weigeringsgraad. De weigeringsgraad is slechts licht gestegen in vergelijking met de weigeringsgraad in de derde trimesters van de 2 vorige jaren en ligt nog steeds op een laag niveau. De banken blijven dus vrij vlot krediet verlenen niettegenstaande de moeilijke sanitaire en economische situatie die zeker een negatieve impact heeft op de kwaliteit van heel wat kredietaanvragen.

Uitstaand bedrag aan ondernemingskredieten daalt

Het Belgisch BBP zal in 2020 met ongeveer 7 % verminderen. Als de economische activiteit in die mate krimpt, hebben ondernemingen ook minder nood aan krediet. Dit heeft voor het eerst ook een impact op het uitstaande volume aan ondernemingskredieten, dat lichtjes is gedaald in vergelijking met vorig trimester, maar wel nog steeds een groei kende in vergelijking met vorig jaar.

Eind september 2020 daalde het uitstaande bedrag aan opgenomen ondernemingskredieten (inclusief verbinteniskredieten, dat zijn bijvoorbeeld garantiekredieten en documentaire kredieten) tot een niveau van 168,6 miljard euro, komend van een hoogtepunt van 170,7 miljard euro eind mei 2020. Op jaarbasis (vergelijking september 2019 met september 2020) klom het uitstaande bedrag met 3,6%. In juni 2020 bedroeg de jaargroei nog 4,5%.

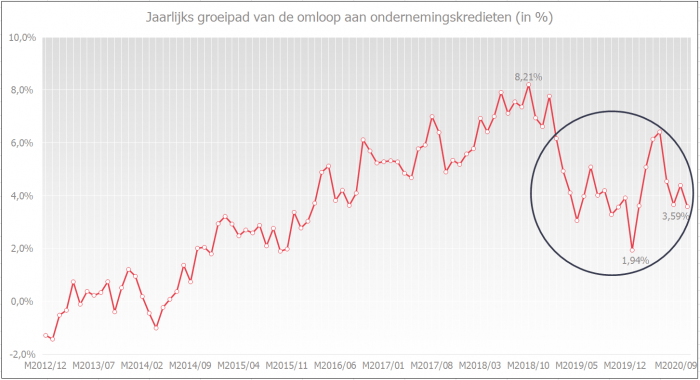

Onderstaande grafiek geeft weer dat de jaar-op-jaar evolutie in 2019 een afkoeling kende. Mits een korte positieve sprong in het begin van 2020 komt de jaarlijkse groei vanaf juni tot september van 2020 opnieuw lager te liggen. De jaarlijkse groei bereikte met 8,2% zijn voorlopig hoogtepunt in oktober 2018.

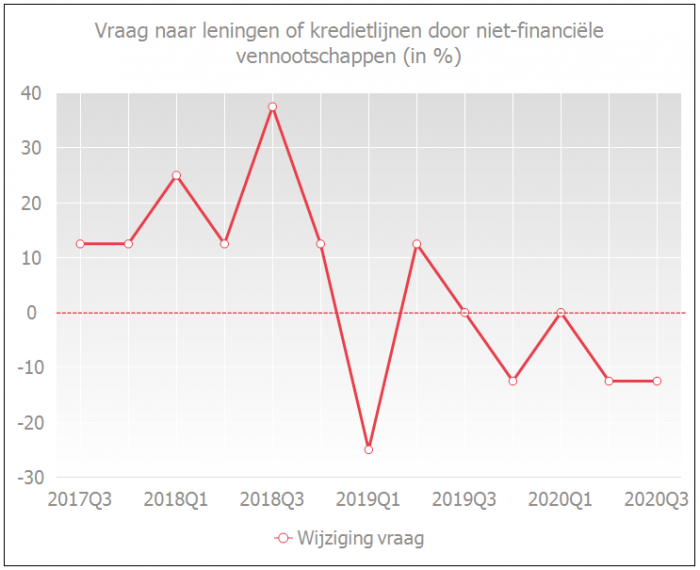

Ondernemers vragen minder krediet

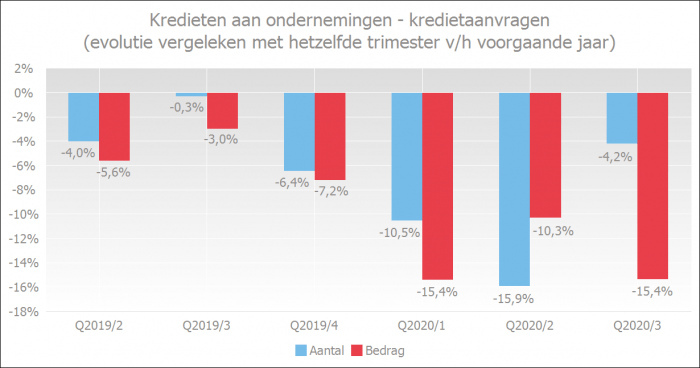

In het derde trimester van 2020 vroegen ondernemers 4,2% minder kredieten aan dan in dezelfde periode vorig jaar. Dit is de zevende opeenvolgende daling. In bedrag was de daling groter, namelijk 15,4%. Deze sterke daling in bedrag komt vooral door een terugval bij de grote ondernemingen die grotere gemiddelde bedragen per krediet opnemen.

Van mei tot september 2020 namen grote ondernemingen beduidend minder krediet op. Buiten een korte heropleving in maart en april van 2020, lijkt de dalende jaargroei van dit segment zich in september, net zoals vanaf december 2019, verder te zetten.

Ook in de BLS-enquête (Bank Lending Survey) van de Nationale Bank van België (NBB) gaven de banken aan dat er minder kredietvraag was in het derde trimester van 2020. Er was vooral minder vraag van ondernemingen naar kredieten voor de financiering van vaste investeringen. Dit blijkt ook uit de maandelijkse ERMG update van de NBB (editie 17 november 2020) waar ondernemingen aangeven dat de coronacrisis de investeringen met 25% zou hebben verminderd in 2020.

Een positief percentage in de grafiek hieronder komt overeen met een toename van de kredietvraag. Een negatief percentage komt overeen met een afname van de kredietvraag. Een nulpercentage toont een stabilisering aan.

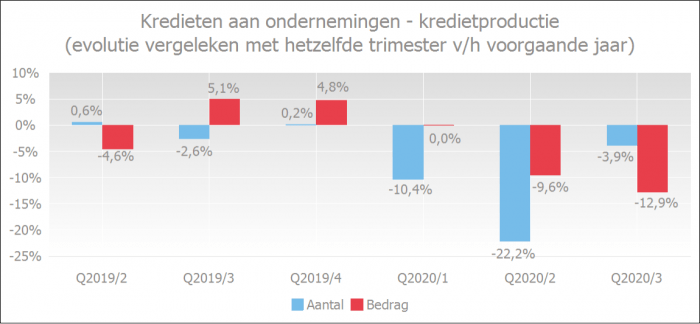

Daling van de kredietproductie

De gedaalde vraag naar nieuwe kredieten door ondernemingen heeft uiteraard ook een weerslag op de kredietproductie.

Het aantal verstrekte kredieten daalde in het derde trimester van 2020 met 3,9% tegenover hetzelfde trimester vorig jaar. De verstrekte bedragen lagen 12,9% lager dan in hetzelfde trimester van vorig jaar.

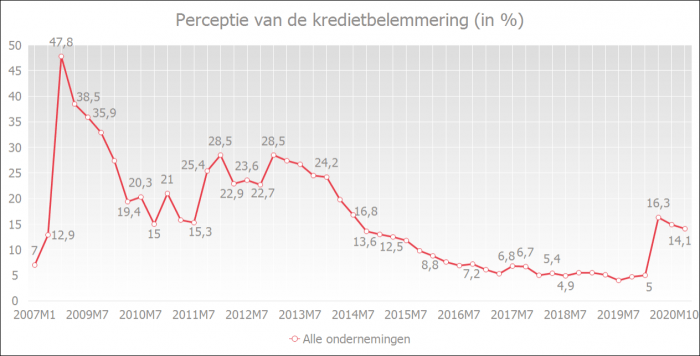

Ondernemers ervaren nog steeds weinig kredietbelemmeringen

De financiële sector zet meer dan ooit in op de ondersteuning van de economie, dat blijkt onder meer uit de lage weigeringsgraad. De weigeringsgraad is licht gestegen in vergelijking met de weigeringsgraad in de derde trimesters van de 2 vorige jaren, maar ligt historisch gezien nog steeds op een laag niveau. Gegeven de sanitaire en economisch moeilijke situatie die zeker een negatieve impact heeft op de kwaliteit van heel wat kredietaanvragen, is het opmerkelijk dat de weigeringsgraad niet meer stijgt.

Uit de kwartaalenquête van de Nationale Bank van België (NBB) blijkt dat de perceptie van de kredietbelemmering door de ondernemingen in oktober 2020 op 14,1% ligt. Het percentage steeg van 5,0% in januari naar 16,3% in april en daalde in oktober naar 14,1%. Hiermee ligt de perceptie van de kredietbelemmering nog altijd behoorlijk lager dan tijdens de bankencrisis van 2008 – 2009.

Een daling op onderstaande grafiek geeft de stelselmatige verbetering weer in de perceptie van de kredietbelemmeringen. Hoe lager de curve, hoe minder kredietbelemmeringen de ondernemers menen te ervaren.

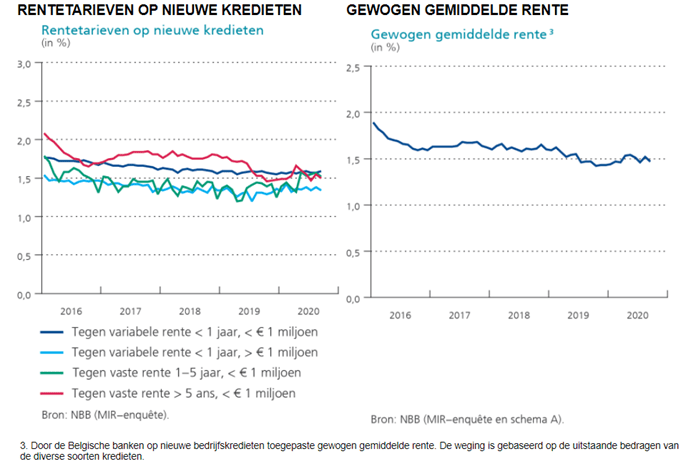

De rentetarieven blijven gunstig

Volgens gegevens van de NBB lag de gewogen gemiddelde rente op nieuwe bedrijfskredieten in september 2020 op een heel laag niveau, namelijk 1,47% (tegen 1,52% in augustus 2020). Reeds sinds april 2019 schommelt de gewogen gemiddelde rente rond 1,50%.